и узнавайте первыми все акции и предложения!

- г. Истра, с.Рождествено, Сиреневый бульвар, дом 16

- +79014263636

- Пн-Вс 9.00 - 18.00

- info@businessbook.one

- Посмотреть на карте

-

Все категорииТОП Все категории доступные на маркетплейсе

Все категорииТОП Все категории доступные на маркетплейсе

-

Финансы, страхованиепопулярно Финансы и страхование для бизнеса

Финансы, страхованиепопулярно Финансы и страхование для бизнеса

-

Маркетинг, реклама Маркетинг, реклама

Маркетинг, реклама Маркетинг, реклама

-

МаркетплейсыТоп Маркетплейсы

МаркетплейсыТоп Маркетплейсы

-

IT, ПО, Интернет IT, ПО, Интернет для бизнеса

IT, ПО, Интернет IT, ПО, Интернет для бизнеса

-

Бухгалтерские и юридические услуги Бухгалтерские и юридические услуги

Бухгалтерские и юридические услуги Бухгалтерские и юридические услуги

-

Товары и услуги для бизнеса Товары и услуги для бизнеса

Товары и услуги для бизнеса Товары и услуги для бизнеса

-

Транспортные и курьерские услуги Транспортные и курьерские услуги

Транспортные и курьерские услуги Транспортные и курьерские услуги

-

Телекоммуникации Телекоммуникации

Телекоммуникации Телекоммуникации

-

Дизайн, типография, полиграфия Дизайн, типография, полиграфия

Дизайн, типография, полиграфия Дизайн, типография, полиграфия

-

Кадры, персонал, обучение Кадры, персонал, обучение

Кадры, персонал, обучение Кадры, персонал, обучение

-

Корпоративные мероприятия Корпоративные мероприятия

Корпоративные мероприятия Корпоративные мероприятия

-

Недвижимость, охранные системы Недвижимость, охранные системы

Недвижимость, охранные системы Недвижимость, охранные системы

+79014263636 Пн-Пт: 9:00-18:00

Email info@businessbook.one

Адрес

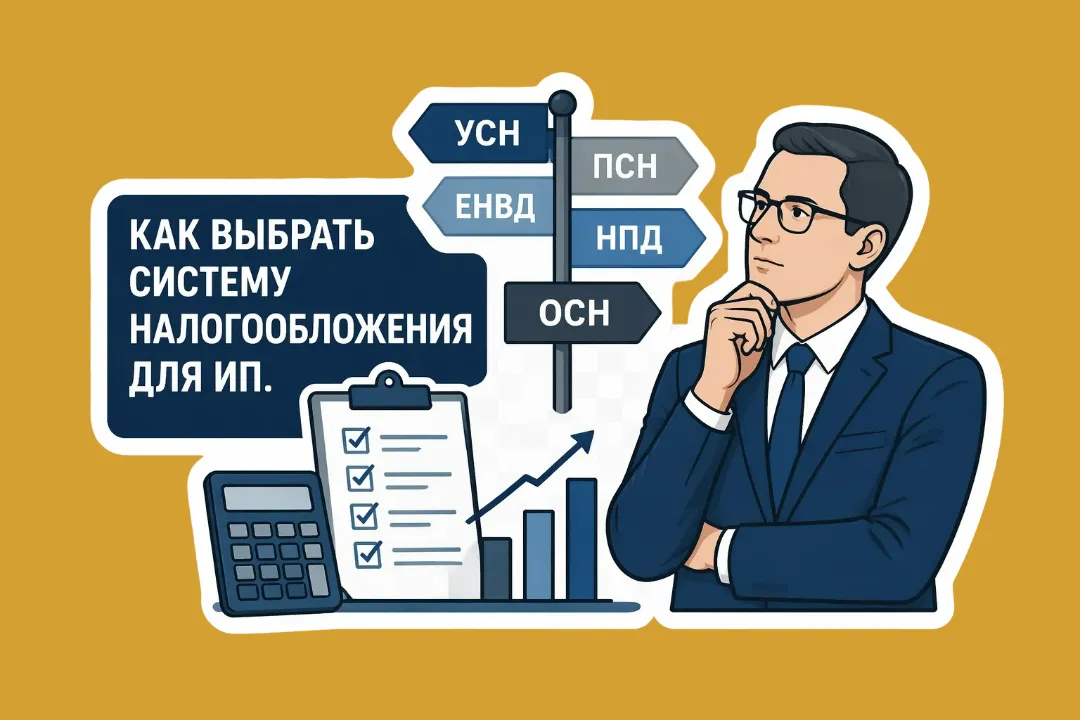

Как выбрать систему налогообложения для ИП

Как выбрать систему налогообложения для ИП

Выбор налогового режима для индивидуального предпринимателя (ИП) напрямую влияет на то, сколько денег останется в вашем кармане после уплаты всех обязательств государству. В отличие от ООО, у ИП больше гибкости, но и больше ответственности за личное имущество.

Основные налоговые режимы для ИП

В России существует четыре основных пути развития для индивидуального предпринимателя.

1. Общая система налогообложения (ОСНО)

Это самый сложный и дорогой режим. Он применяется автоматически, если вы не подали уведомление о переходе на спецрежим.

Особенности

• Налог на доходы физических лиц (НДФЛ) — 13% (или 15% с доходов свыше 5 млн руб.).

• Налог на добавленную стоимость (НДС) — 20%.

• Налог на имущество (если оно используется в бизнесе).

Плюсы

• Возможность работать с крупными компаниями на ОСНО.

• Возможность заявлять налоговые вычеты.

Минусы

• Максимальная налоговая нагрузка.

• Необходимость вести сложный бухгалтерский учет.

• Высокие затраты на бухгалтера.

2. Упрощенная система налогообложения (УСН)

Самый популярный режим для микро- и малого бизнеса. Вы выбираете один из двух вариантов.

Вариант «Доходы» (6%)

• Налог платится со всей суммы, которая пришла на счет или в кассу.

• Расходы не учитываются.

• Идеально для: консультантов, дизайнеров, фрилансеров, IT-специалистов, где основные затраты — это ваше время.

• Математика: Налог = Доход × 6%.

Вариант «Доходы минус расходы» (обычно 15%)

• Налог платится с чистой прибыли.

• Расходы должны быть документально подтверждены (чеки, накладные, договоры).

• Идеально для: магазинов, кафе, производства, где закупка товара или сырья составляет более 60-70% от выручки.

• Математика: Налог = (Доход − Расход) × 15%.

• Важно: В разных регионах ставка может быть снижена до 5% или даже 1%.

3. Патентная система налогообложения (ПСН)

Это уникальный режим только для ИП. Вы покупаете «разрешение» на определенный вид деятельности на определенный срок.

Особенности

• Стоимость патента фиксирована и не зависит от вашей реальной выручки (но есть лимит по доходу — около 60 млн руб.год).

• Налог рассчитывается исходя из потенциально возможного дохода в вашем регионе.

Плюсы

• Прогнозируемость расходов (вы заранее знаете сумму на год).

• Минимум отчетности (не нужно подавать декларацию по патенту).

• Возможность совмещать с УСН.

Минусы

• Ограниченный перечень видов деятельности (нельзя заниматься всем подряд).

• Лимит по количеству сотрудников (до 15 человек).

• Если превысили лимит по выручке — патент аннулируют.

4. Налог на профессиональный доход (НПД или Самозанятость)

Самый простой режим, доступный ИП, если он работает сам без наемных сотрудников.

Особенности

• Ставки: 4% (при работе с физлицами) и 6% (при работе с юрлицами).

• Нет обязательных страховых взносов.

• Нет отчетности и деклараций.

Плюсы

• Нет фиксированных платежей (даже если дохода ноль, платить ничего не нужно).

• Все через мобильное приложение.

Минусы

• Нельзя нанимать сотрудников.

• Лимит по доходу — 2,4 млн руб. в год.

• Нельзя перепродавать товары (только то, что сделали сами).

Пошаговый алгоритм выбора

Чтобы не ошибиться, пройдите по этим пунктам:

Шаг 1. Оцените целевую аудиторию

• Если ваши клиенты — крупные заводы и корпорации, которым нужен НДС → ОСНО.

• Если клиенты — обычные люди или малый бизнес → УСН, Патент или НПД.

Шаг 2. Проанализируйте структуру затрат

• Расходы маленькие (услуги) → УСН «Доходы» или НПД.

• Расходы большие (торговля) → УСН «Доходы минус расходы».

Шаг 3. Проверьте наличие сотрудников

• Работаете один → НПД (если доход до 2,4 млн) или УСН.

• Есть сотрудники → УСН или Патент.

Шаг 4. Посчитайте «точку безубыточности» для патента

• Сравните стоимость патента в вашем регионе с суммой налога на УСН при вашем планируемом обороте. Часто патент выгоднее при стабильно высокой выручке.

Сообщения не найдены

Написать отзывСтатьи

")

Курсы валют

и узнавайте первыми все акции и предложения!

- г. Истра, с.Рождествено, Сиреневый бульвар, дом 16

- +79014263636

- Пн-Вс 9.00 - 18.00

- info@businessbook.one

- Посмотреть на карте

Вся информация на этом интернет-сайте носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 (2) ГК РФ.